-

Исполнение расходов на реализацию национальных проектов по состоянию на 28 декабря 2019 года

ВСЕГО — 88,1%

Национальный проект «Демография" — 94,5%

Национальный проект «Здравоохранение» — 96,3%

Национальный проект «Безопасные и качественные автомобильные дороги» — 93,8%

Национальный проект «Цифровая экономика» — 53,6%

Национальный проект «Образование» — 88,7%

Национальный проект «Жилье и городская среда» — 92,1%

Национальный проект «Международная кооперация и экспорт» - 85,8%

Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» - 92,0%

Национальный проект «Экология» — 61,7%

Национальный проект «Наука» — 98,3%

Национальный проект «Культура» — 98,1%

Национальный проект «Производительность труда и поддержка занятости» — 85,9%

Комплексный план модернизации и расширения магистральной инфраструктуры — 83,6%

-

© pravda-team.ru

© pravda-team.ruОбъем банковских вкладов населения или физических лиц достиг 29,5 трлн руб.

к 01.11.2019 г. и вырос по сравнению с тем же периодом прошлого года на 8,5% .Доля валютных банковских сбережений граждан от общего портфеля составляют 21,2%.

01.11.2012 г. 13,19 трлн руб.

01.11.2014 г. 17,79 трлн руб.

01.11.2016 г. 23,49 трлн руб.

01.11.2018 г. 27,17 трлн руб.

01.11.2019 г. 29,5 трлн руб.

Норма официальных сбережений-(объем вкладов физических +юридических лиц) составляет приблизительно 40% от ВВП России или около 48 трлн руб. в сумме.В относительных цифрах норма сбережений к ВВП больше чем ЕС и США вместе взятые.

-

МОСКВА, 17 июля. /ТАСС/. Прибыль российского банковского сектора по итогам первого полугодия 2019 года превысила отметку в 1 трлн рублей. Об этом сообщается в информационно-аналитическом материале Банка России о развитии банковского сектора.

«Прибыль (нетто) банковского сектора за первое полугодие 2019 года составила 1005 млрд рублей против 634 млрд рублей в январе — июне 2018 года», — отмечается в документе.

При этом в российском банковском секторе сохраняется преобладание прибыльных кредитных организаций. Так, за первое полугодие прибыль в размере 1118 млрд рублей показали 365 кредитных организаций (79% от количества кредитных организаций, действовавших на 1 июля 2019 года). Убыток в размере 113 млрд рублей получили 99 кредитных организаций (21%).

Активы банков

Активы банковского сектора на 1 июля составили 92,5 трлн рублей, сохранив в июне тенденцию к росту (+0,2%). При этом относительно майских показателей июньский прирост был ниже из-за сокращения валютных активов (в том числе из-за снижения валютных межбанковских кредитов (МБК) резидентам), пояснили в ЦБ. Вместе с тем рентабельность активов по банковскому сектору за первое полугодие выросла с 1,5 до 1,9%.

Резервы на возможные потери (без учета корректировок) увеличились за январь — июнь на 7,8%, или 590 млрд рублей. Как отметили в ЦБ, ощутимое влияние на динамику резервов на возможные потери оказали корректировки: эффект от корректировок по итогам шести месяцев достиг «минус» 897 млрд рублей. При этом покрытие резервами на возможные потери совокупного портфеля корпоративных и розничных кредитов после достижения локального максимума в июле 2018 года (10,4%) к началу июня 2019 года снизилось до 9,7%, указал регулятор.

-

Москва. 20 ноября. INTERFAX.RU — Инвестиции в основной капитал в РФ за январь-сентябрь 2019 года выросли на 0,7% по сравнению с январем-сентябрем 2018 года, сообщил в среду Росстат.

В номинальном выражении инвестиции оцениваются за январь-сентябрь в 11 трлн 459 млрд рублей.

Росстат не приводит данных по динамике инвестиций за III квартал. В I квартале рост инвестиций оценивался в 0,5%, во II квартале в 0,6%, из чего следует, что в III квартале инвестиции могли вырасти в интервале 0,8-1,0%.

Как сообщалось, в целом за 2018 год рост инвестиций составил 4,3% (при этом за январь-сентябрь 2018 года — 5,1%), в 2017 году инвестиции выросли на 4,8%, в 2016 году было снижение на 0,2%.

-

В январе-августе 2019 г., по оперативным данным, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых организаций и государственных (муниципальных) учреждений) в действующих ценах составил 10276,9 млрд рублей (34,3 тыс. организаций получили прибыль в размере 11570,0 млрд рублей, 14,7 тыс. организаций имели убыток на сумму 1293,1 млрд рублей). В январе-августе 2018 г. сальдированный финансовый результат (по сопоставимому кругу организаций) составлял 8806,4 млрд рублей.

-

©Видео с youtube.com/ https://www.youtube.com/embed/J4kySJfJxbg

Исламский банкинг — это способ ведения банковских дел, который согласуется с религиозными правилами ислама, а именно — полный отказ от ссудного процента, отказ от фьючерсных сделок.

В кризис исламский банкинг привлек к себе повышенное внимание инвесторов. Что же он собой представляет и чем отличается от традиционных финансовых инструментов, существующих в банковской системе?

Ближе всего, как методика работы подходит понятие проектное инвестирование.

Это проектное инвестирование, которое связано с разделом рисков, долевым участием. Банк не получает процента, банк изучает у человека, который пришёл к нему за помощью, предложенный бизнес-план и анализирует риски.

Любые операции с фьючерсами, свопами и другими категорями практически еще не произведенных товаров и услуг категорически запрещены,

т. е. по сути исламскйи банкинг оперирует только только материаьными и нематериальными ценностиями настоящего момента.По сути вкладывая деньги в исламский банк, вы не даете их под проценты, а вкладываете в какое-то реальное, полезное дело, связанное с производством каких-то конкретных товаров и услуг.

Все исламские финансовые инструменты построены таким образом, чтобы выполнить данное условие и в то же время получать прибыль от своей деятельности.

Традиционный банк, по сути, покупает и продает денежные средства, получая выгоду за счет ссудного процента. Исламский же банк переводит кредитную основу финансового бизнеса на инвестиционную. Каким образом?

Банк открывает счета, на которых аккумулирует средства вкладчиков. Этими средствами он финансирует предпринимателей. Однако вместо традиционного процента предприниматель делит полученную прибыль с банком, а тот в свою очередь с вкладчиком.

Главный же принцип таков: вознаграждение банка или вкладчика не является изначально гарантированным, а возникает как производное от прибыли бизнеса. Таким образом, из экономического оборота полностью выводится основа господствующей банковской системы — ссудный процент. Основной принцип работы исламского банка состоит в том, что, поскольку деньги не есть товар, они не могут возрастать лишь потому, что были выданы в виде ссуды.

Следовательно, кредитор может рассчитывать на доход только в том случае, если деньги, будучи вложенными в экономику, создали реальную добавленную стоимость.

Поэтому традиционные кредиты и депозиты, на которые начисляются проценты, вне закона. Равно как и облигации — процентные бумаги. Взамен традиционных банковских и инвестиционных продуктов в исламском мире существует целый ряд своих специфических форм.

-

© cdn.tvc.ru

© cdn.tvc.ruОбъем вкладов населения в банках за январь-сентябрь 2019 г. вырос на 7,6% по сравнению с этим периодом прошлого года.

Август 2012 г.: 13,021 трлн руб.

Август 2014 г.: 17,37 трлн руб.

Август 2016 г.: 23,36 трлн руб.

Август 2018 г.: 27,480 трлн руб.

Август 2019 г.: 29,590 трлн руб.

Если объем вкладов лишь физлиц будет расти с такой скоростью,а именно 7,6% в год, то 70:7,6= то через 9,2 лет они удвоятся до 59-60 трлн руб. ,то есть к 2028 году.

----------------------------------------------------------------------------------

30 трлн руб.,вклады российских граждан лишь в банках, это:

-в 3 раза больше чем весь ВВП Украины

-в 32 раза больше чем весь ВВП Грузии

-в 9,2 раза больше чем ВВП Литвы

-в 20 раз больше чем ВВП Эстонии

-в 8 раз больше чем весь ВВП Болгарии

-в 2 раза больше чем весь ВВП Румынии

-в 2 раза больше чем весь ВВП Чехии

— 65% от номинального ВВП Турции в текущих ценах

-1,3% от ВВП США и ЕС вместе взятые

-3% от номинального ВВП Китая

-12% от ВВП Германии

-85% от ВВП Саудовской Аравии

-22% от ВВП Бразилии

-77% от ВВП Аргентины

-15% от ВВП Индии

-28,5% от ВВП Канады

-в 58 раз больше чем ВВП Гаити

-в 1,2 раза больше чем ВВП Греции

-в 480 раз больше чем ВВП Сент-Китс и Невиса

-

Москва. 7 октября. INTERFAX.RU — Консолидированный бюджет РФ в январе-августе 2019 года исполнен с профицитом 3 трлн 982,3 млрд рублей, сообщается в отчетности на сайте Федерального казначейства.

Доходы консолидированного бюджета за этот период составили 25 трлн 657,8 млрд рублей, расходы — 21 трлн 675,5 млрд рублей.

Федеральный бюджет был исполнен с профицитом 2 трлн 674,3 млрд рублей при доходах 13 трлн 256,7 млрд рублей и расходах 10 трлн 582,4 млрд рублей. По ранее опубликованной предварительной оценке Минфина, профицит федерального бюджета в январе-августе составил 2 трлн 560,6 млрд рублей, или 3,7% ВВП.

Профицит консолидированного бюджета регионов по итогам восьми месяцев сложился на уровне 1 трлн 13,7 млрд рублей при доходах 8 трлн 627,0 млрд рублей и расходах 7 трлн 613,3 млрд рублей.

Бюджеты государственных внебюджетных фондов исполнены с профицитом 209,9 млрд рублей (доходы — 7 трлн 335,1 млрд рублей, расходы — 7 трлн 125,2 рублей.

-

Международные резервы РФ на 11 октября составили 535,4 млрд долларов против 532,9 млрд на 4 октября текущего года. Такие данные на конец отчетных дат приводятся в четверг на сайте Банка России.

Таким образом, за неделю объем международных резервов вырос на 2,5 млрд долларов.

Увеличение объема международных резервов за неделю на 0,5% произошло «вследствие положительной переоценки, покупки иностранной валюты в рамках бюджетного правила и монетизации золота», поясняется в комментарии ЦБ.

Международные (золотовалютные) резервы РФ представляют собой высоколиквидные иностранные активы, имеющиеся в распоряжении Центробанка и российского правительства. Они состоят из средств в иностранной валюте, специальных прав заимствования (СДР, «валюта» Международного валютного фонда), резервной позиции в МВФ и монетарного золота.

Напомним, за девять месяцев текущего года российские резервы увеличились на 62,4 млрд долларов. За весь 2018 год показатель вырос примерно на 35,8 млрд.

-

МОСКВА, 17 октября. /ТАСС/. Реальные располагаемые доходы россиян (доходы за вычетом обязательных платежей, пересчитанные с учетом инфляции) за III квартал 2019 года, по предварительным данным, выросли на 3% по сравнению с аналогичным периодом прошлого года, говорится в материалах Росстата.

За январь-сентябрь реальные располагаемые доходы граждан РФ увеличились на 0,2% в годовом выражении.

Денежные доходы россиян (в среднем на душу населения) в III квартале выросли на 7,8% по сравнению с аналогичным периодом прошлого года — до 35,085 тыс. рублей.

-

Компания DeviceLock — один из ведущих российских производителей DLP-систем (Data Leak Prevention) приняла участие в конференции «Код ИБ Екатеринбург», прошедшей 19 сентября в столице Урала.

С докладом «Как защитить персональные данные от утечек» на мероприятии выступил Директор по решениям компании DeviceLock Сергей Вахонин, рассмотревший текущую ситуацию в области обработки и хранения персональных и чувствительных корпоративных данных, а также характере угроз, возникающих при работе с ними. Он отдельно остановился на проблеме инсайдерских утечек данных, доля которых, согласно исследованиям DeviceLock, растет из года в год и рассказал о последних кейсах в этой области и, в частности, утечках клиентских данных из ряда крупнейших российских банков.

-

© vpgazeta.ru

© vpgazeta.ruОборот розничной торговли в России в январе — июне 2019 г. вырос на 1,7% в сопоставимых ценах по сравнению с показателем за аналогичный период 2018 г. и составил 15 трлн 687,6 млрд руб., говорится в материалах Росстата.

При этом в июне этого года оборот розничной торговли в годовом выражении вырос на 1,4%, до 2 трлн 731,1 млрд руб., а во II квартале — на 1,5%, до 8 трлн 66,6 млрд руб.

В прошедшем месяце оборот розничной торговли на 94,6% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, доля розничных рынков и ярмарок составила 5,4% (в июне 2018 г. — 94,4% и 5,6% соответственно).

-

В январе-апреле 2019 г., по оперативным данным, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых организаций и государственных (муниципальных) учреждений) в действующих ценах составил 5,45 трлн рублей (32,2 тыс. организаций получили прибыль в размере 6,29 трлн млрд рублей, 15,9 тыс. организаций имели убыток на сумму 844,0 млрд рублей). В январе-апреле 2018 г. сальдированный финансовый результат (по сопоставимому кругу организаций) составлял 3,6 трлн рублей.

Прибыль минус убыток по отраслям:

Сельское, лесное хозяйство, охота,рыболовство и рыбоводство: + 139 млрд руб.Рост на 79,3%

Обрабатывающие производства: + 1,55 трлн руб. Рост на 80,8%

Добыча полезных ископаемых: + 1,28 трлн руб. Спад на 3,3%

Электроэнергетика,тепло- и газоснабжение:+ 411,3 млрд руб.Рост на 16,9%

Строительство: +48,9 млрд руб.Рост в 5,8 раз

Транспортировка и хранение:+271 млрд руб.Рост на 64,6%

Деятельность профессиональная, научная и техническая:+93,3 млрд руб.Рост на 47,1%

-

01.05.2012 г.: 12,25трлн руб.

01.05.2013 г.: 15,21 трлн руб.

01.05.2014 г.: 16,77трлн руб.

01.05.2015 г.: 19,24 трлн руб.

01.05.2016 г.: 23,01 трлн руб.

01.05.2017 г.: 24,38 трлн руб.

01.05.2018 г.: 26,85 трлн руб.

01.05.2019 г.: 28,91 трлн руб.

Объем вкладов населения в банках за январь-май 2019 г. вырос на 7,6% по сравнению с этим периодом прошлого года.

Доля валютных депозитов составляет 21,4% от общего объема накоплений.

-

Вторым нерезидентом, подключившимся к российскому аналогу SWIFT, стал Евразийский банк Казахстана. Банки из ЕАЭС начали присоединяться к системе ЦБ в целях экономии и чтобы не прервать контакты с российским бизнесом из-за санкций.

Евразийский банк Казахстана, входящий в топ-10 страны по активам, стал участником Системы передачи финансовых сообщений (СПФС) ЦБ, созданной в 2014 году из-за угрозы отключения России от международной системы SWIFT. Об этом РБК рассказали два источника на финансовом рынке, в банке информацию подтвердили."Действительно АО «Евразийский банк» (Казахстан) подключился к системе передачи финансовых сообщений Банка России, договор с ЦБ уже подписан, мы ожидаем технического подключения", — сообщили в пресс-службе банка.Как отметил один из собеседников РБК, казахстанский банк уже подключен к справочнику участников СПФС, а значит, ему можно передавать сообщения. РБК направил запрос в ЦБ. Ранее директор департамента национальной платежной системы ЦБ Алла Бакина сообщила, что к СПФС подключились два банка, но не уточнила, что это за банки.

О подключении к СПФС первого зарубежного участника ЦБ объявил в ноябре 2018 года. Им стал белорусский Белгазпромбанк, который принадлежит «Газпрому» и Газпромбанку, писал РБК.

-

-

- © diapazon.kz

01.01.2012 г.: 11,61 трлн руб.

01.01.2013 г.: 14,25 трлн руб.

01.01.2014 г.: 16,94 трлн руб.

01.01.2015 г.: 18,68 трлн руб.

01.01.2016 г.: 23,26 трлн руб.

01.01.2017 г.: 24,303 трлн руб.

01.01.2018 г.: 26,09 трлн руб.

01.01.2019 г.: 28,57 трлн руб.

Объем вкладов населения в банках за январь-декабрь 2018 г. вырос на 9,5% по сравнению с этим периодом прошлого года.

Доля валютных депозитов составляет 21,78% от общего объема накоплений.

-

-

01.11.2012 г.: 13,21 трлн руб.

01.11.2013 г.: 16,11 трлн руб.

01.11.2014 г.: 17,81 трлн руб.

01.11.2015 г.: 21,32 трлн руб.

01.11.2016 г.: 23,48 трлн руб.

01.11.2017 г.: 24,86 трлн руб.

01.11.2018 г. :27,17 трлн руб.

Объем вкладов населения в банках за январь-ноябрь 2018 г. вырос на 9,2% по сравнению с этим периодом прошлого года и приблизительно на 100 млрд рублей в рамках одного месяца.

Доля валютных депозитов составляет 21,3% от общего объема накоплений.

-

И снова в России…

-

- © token-bank.online

Не так давно криптовалютный хайп взбудоражил бесчисленные умы.

Московская Дума до сих пор не решается урегулировать рынок криптовалют хотя бы в рамках страны, тогда как на свет рождается дитя прогрессивной финансовой индустрии с ярым и броским названием Token Bank…

И между прочим в этом нет ничего удивительного. Пусть организация и обезопасила себя от «коррупционного молота» российской бюрократии, поселив свое сердце в одной из развитых и прогрессивных в области блокчейна стран — Дании, работает она по всему миру, при этом абсолютно не нарушая действующего законодательства стран, в которой осуществляется деятельность онлайн-банка.

Одна из насущных задач, которую решает новоиспеченный криптобанк — совершенно новая финансовая опция на рынке фриланса — цифровой факторинг интернет услуг, оказываемых физическими лицами, а также Токен Банк предоставляет возможность цифрового финансирования любых сделок с отсрочкой платежа в цифровой валюте USDT.

К примеру: Борис заключил контракт на поставку в одну из брендовых сетей эксклюзивных напольных покрытий. При этом Борис хочет развивать и розничное направление под собственной торговой маркой. Бориса поджимают сроки. Среди прочей рутины ему остро необходимо представить компанию в интернет просторах. Борису срочно нужен профессиональный сайт по незаоблачным ценам, и он находит в интернете программиста Васю. Вася очень талантлив, имеет выcочайший рейтинг магистра PHP…Но у Васи сломался компьютер, скорей всего полетел хард. А стоит новый ни много ни мало 20 тысяч…да и аренду квартиры подняли аж до 30 тысяч. Борис и Вася договариваются о предоплате в размере 30%. А стоимость готового сайта 70 тысяч рублей. Срок на выполнение работ ровно месяц…Вася соглашается на сделку, горько осознавая, что полученных денег хватит лишь на ремонт компьютера, а ближайший месяц предостоит мягко выражаясь нелегким… Но все решает звонок менеджера одного одноименного банка:

-

-

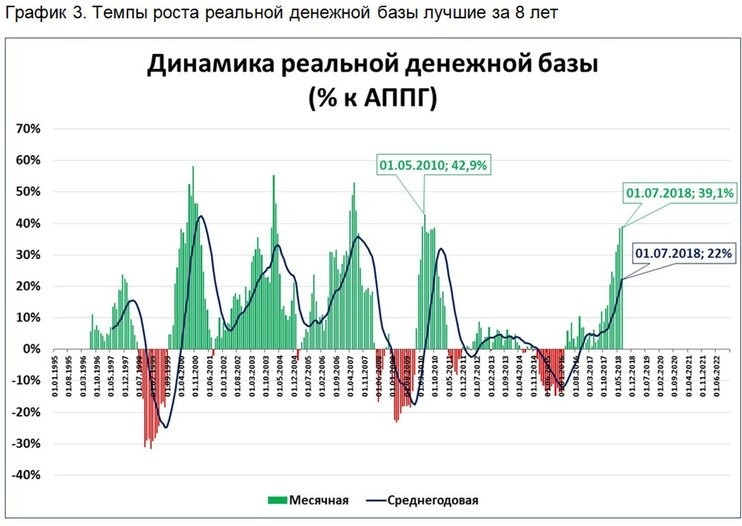

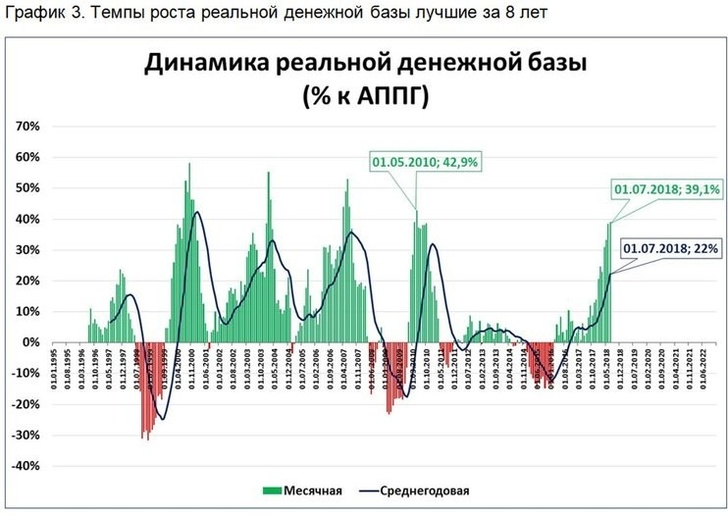

Динамика денежной базы создаёт предпосылки для такого роста денежной массы, который обеспечит рост ВВП на уровне 5%.

-

- © www.vestifinance.ru

-

-

-

- © realty.vesti.ru

-