Прибыль российских банков в 2016 году выросла в 5 раз, до 930 млрд рублей

Прибыль российский банков в 2016 году выросла в 4,8 раза — до 930 миллиарда рублей, сообщил сегодня ЦБ РФ.

В 2015 году банки сократили прибыль в три раза — до 192 миллиардов рублей.

«Финансовым результатом 2016 года стало пятикратное увеличение прибыли кредитных организаций по сравнению с предыдущим годом: соответственно 930 миллиардов рублей и 192 миллиарда рублей» , — сообщает Банк России.

В декабре прибыль кредитных организаций составила 141 миллиард рублей против убытка в 72 миллиарда рублей годом ранее.

Источник: 1prime.ru

Другие публикации по теме

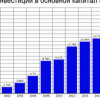

Инвестиции в основной капитал в России увеличились в I квартале 2023 года на 0,7%

Инвестиции в основной капитал в РФ в 1-м квартале 2023 года ...ия показывают скорость и долгосрочную траекторию развития государства.

Инвестиции в основной капитал в России увеличились в I квартале 2023 года на 0,7%

Инвестиции в основной капитал в РФ в 1-м квартале 2023 года ...ия показывают скорость и долгосрочную траекторию развития государства. Объём вкладов граждан в банках достиг почти 44 трлн рублей, увеличившись за год на 18,9%.

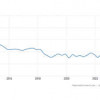

Сбережения российских граждан в коммерческих банках к 01.07.2023 году ...;иностранную валюту приходится примерно 25,7% депозитного кошелька граждан.

Объём вкладов граждан в банках достиг почти 44 трлн рублей, увеличившись за год на 18,9%.

Сбережения российских граждан в коммерческих банках к 01.07.2023 году ...;иностранную валюту приходится примерно 25,7% депозитного кошелька граждан. Суммарный внешний долг России сократился до рекордного уровня

Суммарный внешний долг России государства и корпораций снизился до&nbs...а долг уменьшился на 33 миллиарда долларов, то есть на 8,7%.

Суммарный внешний долг России сократился до рекордного уровня

Суммарный внешний долг России государства и корпораций снизился до&nbs...а долг уменьшился на 33 миллиарда долларов, то есть на 8,7%.

Поделись позитивом в своих соцсетях

25.01.1722:40:55

25.01.1722:58:53

25.01.1723:01:52

25.01.1723:28:13

26.01.1708:41:08

26.01.1709:12:58

26.01.1709:24:03

26.01.1717:21:13

26.01.1721:13:14

26.01.1722:26:38

26.01.1723:07:14

27.01.1714:20:44

27.01.1715:52:16

26.01.1710:10:57

26.01.1721:17:53

26.01.1712:25:04

26.01.1712:35:57

26.01.1712:46:00

26.01.1718:38:37

27.01.1706:01:09

27.01.1714:28:24

27.01.1718:47:25

25.01.1723:37:41